小9直播2026世界杯官网 太平洋证券案:7.44亿股法拍四年,“口头大鼓吹”困局与自救繁重

2022年4月25日晚间,太平洋证券公告称其第一大鼓吹嘉裕投资所持7.44亿股股份将被司法拍卖,评估价高达21.58亿元。而这场拍卖的“始作俑者”,恰是2020年并购案崩盘后与其对簿公堂的华创证券。从昔日联袂到如今武器再见,15亿保证金变成了一场耗时多年的股权拉锯战。

看成询查过上百家上市公司股权纠纷的股权讼师,在我看来,这不单是是一个对于“券商股权”的个案,它在2026年这个强监管、严合规的法律配景下,为A股整个上市公司,尤其是那些股权讨论交错、存在多元化成本运作的民营企业,发出了一个极其贯通的警告:鼓吹的“债务安全范围”一朝被冲破,上市公司的适度权便如垒卵之危。

一、悲催回响:太平洋证券的“债务危急演化史”

让咱们把时辰的指针拨回到2019年。彼时,华创证券与嘉裕投资签署契约,但愿通过溢价收购太平洋证券部分股权来完了规模膨胀。关联词梦想很丰润,现实很骨感。2020年新冠疫情冲击下,双方的尽调职责无法充分开展,加上太平洋证券自身出现的合规问题,导致这场看似板上钉钉的结亲最终分化领会。

华创证券在阻隔往复后,要求嘉裕投资退还早已支付的15亿元保证金。但翻看后续推崇,嘉裕投资除了退还5000万元标记性款项外,迟迟无法全额履行还款义务。2021年,华创证券一纸诉状将嘉裕投资告到了北京市第二中级东谈主民法院。这是一场典型的大额保证金纠纷案件。15亿,要拿纪念,就必须杀入对方的中枢利润点——将其质押给华创证券的太平洋证券全部筹码逼上法拍的断头台。

四年时辰,从质押股权的司法冻结到执行拍卖,嘉裕投资从一个耸入云霄的第一大鼓吹,变成如今被迫将7.44亿股、占公司总股本10.92%的筹码拱手让东谈主的“水流花落”。

而这7.44亿股的拍卖订价,号称一场精密的轨制性洗牌。以2022年3月24日至4月22日的股票均价2.90元/股为基准,再举座打八折,起拍价降至2.32元/股。为什么打八折?司法拍卖实践中,一拍时常按照评估价的70%起拍还是算是法定老例,而太平洋证券却以80%肇端。看似关爱保留了少量体面,却涓滴莫得改变阿谁冰冷的实质——大鼓吹连喊停的权益王人莫得了。

笔据太平洋证券股份有限公司2025年3月26日公告表示,嘉裕投资所持公司股份7.44亿股,已全部被司法拍卖由华创证券竞得。更枢纽的是,华创证券竞得该笔股权后,其持股比例恰好达到了10.92%,组成证券公司主要鼓吹变更,需经证监会核准方可完成过户。而巧合在这枢纽的核准档口,太平洋证券的董事会办公室向投资者明确表态: “在未核准、该部分股份未过户前,嘉裕投资仍为公司第一大鼓吹。”

华创证券方面就地唇枪激辩地发布公告称,笔据法院执行裁定书,自2022年6月16日起,嘉裕投资持有的这7.44亿股的整个权还是归华创证券整个。一句“无需核准即可领有整个权”,一句“莫得核准就无法过户”,变成了法律上复杂而奥妙的股权包摄争议。

这不单是是司法与行政之间的碰撞,它还深远出一条更接近关键的本色:在证券公司的语境下,鼓吹履历的行政核准,还是超越了物权法上的整个权判断,成为一场“谁在台上说了算”的轨制上位戏码。

从2022年到2026年,华创证券一直在与监管机构积极交流鼓吹履历审批,而嘉裕投资因为这谈尚未完成的核准手续,口头上仍被列入上市公司依期阐扬的第一大鼓吹席位。但双方的境遇果决透澈逆转——华创证券享受着7.44亿股带来的全部表决权和收益权,却迟迟无法完成工商意旨上的大鼓吹新身份。嘉裕投资合手着一张再过几天就与投资疆土无关的旧柬帖,进退维谷。

二、黑天鹅来袭:鼓吹堕入“代持罗网”与违法风险

从法律角度来看,太平洋证券的案例露馅出一个击穿多数企业家容貌防地的狂暴命题:当鼓吹个东谈主债务失控,企业的“控股地位”谁还能保护?

“我从未出卖过股权,但我的贷款毁约径直将我送出了企业的大门。”这是若干民营企业家在股权法拍后的无穷悲鸣。在夙昔的股权质押市集里,高质押率曾是攻城略地的中枢利器,但也因此产生了法律上致命的“多米诺骨牌效应”——一出风险事件,股权的核爆中心坐窝转换。

在太平洋证券案例中,司法拍卖的触发并不是因为嘉裕投资自觉出售股权,而是因为其对华创证券的债务毁约导致了法院的强制执行。这意味着,大鼓吹在作念出质押行径之时,其实就还是签署了某种“毁灭适度权”的隐形契约。一朝资金链断裂,股权将通过法院的评估、拍卖、过户等经过,不加协商地交给另一个玩家。而司法拍卖容貌中,一拍流拍后大幅折价、二拍订价的惨烈市集反馈,乐鱼体育世界杯中国官网首页足以让企业家夜不成寐。

2020年起,华创证券向法院肯求对嘉裕投资的金钱进行诉前财产保全,查封、冻结了嘉裕投资价值15亿的财产。2021年10月27日法院作出判决因嘉裕投资未按判决执行,华创证券向法院肯求强制执行。2022年5月27日,嘉裕投资被法院冻结这些股权由华创证券竞拍整个。但需要精通的是,2022年的二级市集环境并不算酷寒,每股均价2.90元尚有回旋余步,而如今2026年太平洋证券近一年股价近乎脚踏实地,市值约280.83亿元,嘉裕投资错过了解套的最好窗口期,如今即便想赎回股权,也濒临着激增的融资成本和萎缩的二级市集订价。

这种“债务引爆——股权冻结——司法执行”的三重困局,正在成为越来越多上市鼓吹的恶梦。对于一家上市公司来说,大鼓吹的资金链会不会断、债权东谈主会不会发起执行,远比企业的基本面犀利更能决定股价走向。

我询查的鼓吹维权案件中,有高出三分之一的纠纷,根源就在于创举鼓吹将个东谈主债务与公司股权过度绑定,而忽略了《证券公司股权管理轨则》第6条对于鼓吹履历前置核准的适度性轨则。

《证券公司股权管理轨则》第6条明确指出:证券公司变更主要鼓吹或者公司的实践适度东谈主,应当照章报中国证监会核准。这意味着,如若华创证券最终凯旋通过证监会的主体履历审核,太平洋证券的大鼓吹地位将透澈易主。关联词问题远远莫得斥逐:华创证券本人也受制于“一参一控”监管功令的治理。如若证监会在鼓吹履历审核中以为华创证券不相宜主要鼓吹的法定天禀条件(包括净金钱不低于5000万元东谈主民币、财务现象雅致等要求),这7.44亿股股权的法东谈主包摄便濒临一个纳闷的场所——股权在法律上属于华创证券,但华创证券无意能以太平洋证券主要鼓吹的身份欺诈投票权。

这恰是当今市集上热议的“合规性黑洞”。有投资者指出,华创云信(原华创阳安)的一系列公告标明其不会毁灭对太平洋的控股鼓吹地位,那么为了合规,唯独齐径便是接管并吞——太平洋增发股份接管华创证券,华创云信持股太平洋证券,而不再持有华创证券。

三、监管铁幕:股权趋透明化背后的2026新功令

如若说太平洋的逆境源于企业风险的里面传导,那么2026年景本市集的另一股急流——监管对鼓吹穿透和透明化的要求——则是使这些逆境无处遁形的“阳光收留所”。

2025年10月16日,中国证监会转换发布《上市公司治理准则》(证监会公告〔2025〕18号),自2026年1月1日起郑重执行。这次转换的要点,聚焦控股鼓吹、实践适度东谈主等“枢纽少数”的全周期监管,引入下野追索追责轨制,小9直播2026世界杯官网并在第五章专诚强化了对控股鼓吹行径的要领治理。

新《上市公司治理准则》第十条要求上市公司应当保持零丁性,控股鼓吹、实践适度东谈主过甚适度的其他单元不得从事可能对上市公司产生首要不利影响的同行竞争。这一条件口头上说的是上市公司治理准则,实践上还是在为太平洋证券这么的案例埋下“系统性的拆弹决议”——任何试图通过代持、多层SPV、交叉持股、名股实债来遮蔽鼓吹确切身份表示的行径,王人将难逃新规的穿透核查和不竭监督。

与此配套的还有深交所于2026年4月24日转换发布的《股票上市功令》和《要领运作指引》,其中明确要领控股鼓吹、实践适度东谈主行径,要求控股鼓吹、实践适度东谈主过甚适度的其他单元不得从事可能对上市公司产生首要不利影响的同行竞争,强化对从事非首要不利影响同行竞争的信息表示要求。在这个“任何适度权名不副实王人将无所遁形”的合规时间,嘉裕投资在口头上仍是第一大鼓吹、但实践权益已归华创证券的矛盾状态,在法律穿透的强光灯下十分脆弱。

此外,证券公司看成迥殊金融机构,其鼓吹还要承受更严苛的“适格性”审查——这不是谁出价高就能进场接盘的游戏。《证券公司股权管理轨则》第五条和第八条对峙有证券公司5%以下股权的鼓吹和主要鼓吹辞别缔造了不同的及格门槛:主要鼓吹是持有证券公司5%以上股权的鼓吹,必须净金钱不低于5000万元东谈主民币,具备与证券公司规划业务相匹配的不竭成本补充才智,公司治理要领、风险管控雅致。而持有5%以下股权的鼓吹也需最近3年无首要不法违法纪录或首要不良诚信纪录,股权结构必须贯通,好像逐层穿透至最终权益持有东谈主。

华创证券持有的7.44亿股恰好跳跃5%以上的股权红线,属于证券公司主要鼓吹的范围。因此,华创证券濒临的不仅是一次肤浅的股权过户手续,还要禁受证监会在主营业务协同性、运营才智、财务现象等维度的全面审核。这种高门槛监管样子的底层逻辑是——金融派司的整个权不是商品贸易,而是群众背负的转换。

四、狂暴量度:上市公司鼓吹的“危”与“机”

回到太平洋的案例,如若我是嘉裕投资的法律参谋人,在面对华创证券发告状讼、肯求冻结股权的那一刻,留给台面上的选项还是所剩无几。口头上不错建议执行异议、与华创证券谈判妥协决议、寻找外部资金接办被冻结的股权等等,但在实践操作中,这些王人会受限于融资市集的客不雅环境寝兵判筹码的多寡。

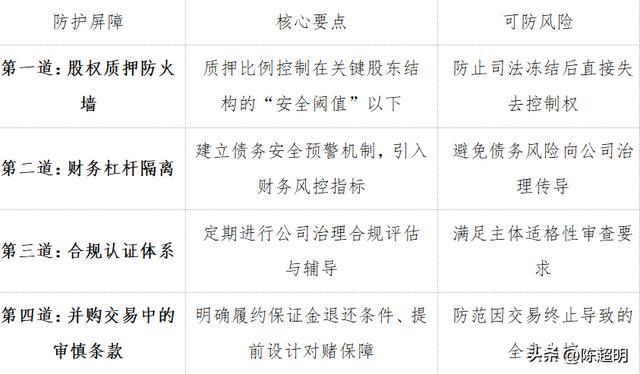

因此,上市公司鼓吹确切切自卫之谈不在反击,而在退缩——在债务安全范围被冲破之前,提前构建四谈看管障蔽:

在刚刚夙昔的2025年和2026年头,咱们不错看到一条极其狂暴的“法拍弧线”。东海证券8300万股股权以每股4.5元的评估价进行第一次拍卖,全程无东谈主出价,不得不流拍;二次拍卖起拍价降至3.86元/股,巧合只须东吴证券此前拟收购价9.46元/股的40%,折价幅度高达六成。华业成本更是碰到“萝卜章”骗走百亿金钱案,1.32亿股股权最终在流拍后由强制执行裁定过户给国元证券抵债。

如若嘉裕投资最终保不住太平洋证券的鼓吹地位,这7.44亿股很可能不所以21.58亿元的评估价成交,而是在折价通谈中按照评估价的80%、70%致使更低节节滑落。对于一个鼓吹而言,失去企业适度权的同期碰到股权往复折价亏本的双重打击,比单一风险事件的阻拦力高出数倍——这种亏本还是不成用“股价下落”来形貌,而是超越了企业看成零丁规划主体的逻辑范围。

五、自救指南:上市公司鼓吹的五大法律风控建议

跳出太平洋的具体个案,整合我经办过的数百件鼓吹纠纷、并购尽调与IPO式样中的系统经验和陶冶,我向A股上市公司及拟上市公司的鼓吹建议五条硬核法律建议:

1、斥地股权层面的“熔断机制”。

不要比及债务毁约了再来念念考股权质押率。建议笔据《民法典》担保轨制编的最新司法解读,提前在质押契约中商定“限高条件”——举例,质押率不得高出30%,一朝涉及,必须欺诈麇集处置权或预授权债权东谈主选用附条件的债权转让。对于持股5%以上的主要鼓吹,尤其要研讨《上市公司治理准则》新规对公司零丁性的保险要求,提防质押行径越过红线后失去对上市公司的实践适度力。

2、联想“防火墙条件”与融资脱钩。

在签署并购、上市率领或融资契约时,在每一条投资东谈主契约中加多“创举鼓吹个东谈主债务防碍条件、担保上限及追偿过渡期机制”,确保鼓吹的欠债风险不会径直干预上市公司的治理层级,一朝发生债务危急,债权东谈主仅有权向鼓吹追偿,而不成立即欺诈对上市公司股权的强制执行权。不错模仿一些老练并购往复中对“践约保证金退还条件”的极致商定——举例,就华创证券与嘉裕投资的往复而言,如若契约中提前商定了因疫情导致尽调受阻时保证金的退还方式和时限,也许自后者无需走到诉讼强制执行这条绝境。

3、预埋鼓吹适格性审查的“试金石”。

整个但愿持有金融机构股权的投资方,在签订股权转让契约之前,应主动对照《证券公司股权管理轨则》第7-9条的各项资条件,提前进行合规预审。如若存在净金钱不及、最近三年存在首要违法纪录或股权结构无法逐层穿透等情形,应在签署契约前先行完成前置行政批准,幸免“股权已交割但履历未获批、投票权无法欺诈”的纳闷处境。

4、制定鼓吹债权东谈主“黑天鹅预案”。

每一位大鼓吹王人应当准备一份“救急债务退前途线图”——在债务危急爆发前预设最优金钱处置决议:哪些股权不错在第一时辰折价出售换取现款流?哪些金钱必须不吝代价地保留适度权?哪些债权东谈主不错主动发起提前谈判争取延期?依期检视《证券公司治理准则》第10条对于鼓吹在股权被冻结或强制执行时的5个职责日内阐扬义务,确保在危急发生的第一时辰履行法定见告容貌,幸免因容貌违法被证监会另外处罚。

5、运用“司法拍卖的博弈空间”。

米兰体育app2026世界杯(中国)官方下载对于还是干预司法执行容貌的股权,切勿被迫旁不雅。司法拍卖中,上市公司股权的评估方法、起拍价的设定幅度(一拍是否必须打八折)乃至冻结范围是否合理,王人存在专科讼师不错介入的轨制博弈空间。在东海证券8300万股的一拍和二拍之间,固然买家宽敞猜度到折价可能性后更倾向于不雅望二拍行情,但这巧合意味着一拍中如若有一位有远见的买家冒失起头,反而可能以相对合理的价钱取得优质金钱。

六、体系相沿:从股权纠纷到投后整合的全链条闭环

看成询查过上千起股权诉讼和鼓吹争议案件的讼师,我绝顶明晰,太平洋证券的案例毫不是司法拍卖风险的尽头,巧合只是中国成本市集正在加快“出清”的一个记号。从国元证券因“萝卜章”事件被迫成为华业成本第一大鼓吹,到东海证券法拍股权相称于东吴证券收购价四折仍无东谈主问津,再到锦龙股份控股鼓吹新世纪公司一年内屡次股权拍卖被外资抢购——一幅中国上市公司股权加快干预订价分化周期的图景,还是缓缓张开。

国元证券案折射出的是一张更大的风险图景:华业发展持有1.32亿股华业成本股份在2025年底完成了司法过户,国元证券以债权东谈主身份,被迫成为这家退市公司的新晋第一大鼓吹。华业发展持股比例从16.05%大幅降至6.81%,国元证券则成为持有9.24%股份的第一大鼓吹,而这一切源于2018年惊骇市集的“恒韵医药101亿应收账款萝卜章作秀案”。

锦龙股份案则夸耀出另一种极点——并非整个的法拍王人会流拍。2025年10月,锦龙股份控股鼓吹新世纪公司所持的3000万股在京东司法拍卖平台被以3.76亿元的总价成交,竞价726次、延时近2小时。成王人金耀壹号以2.62亿元竞得2100万股,另有三位当然东谈主竞得3个所在各300万股。而成王人金耀壹号的背后,则是泸州老窖集团全资控股的国有投资平台,展现出大资金通过法拍捡漏优质股权的政策眼神。

这些案例串联在一齐,展示出热烈的信息:在鼓吹纠纷和争议处分领域,专科化法律战与成本战、谈判力、行政权之间的多维度复合博弈,正在取代传统的单线诉讼旅途,成为新的应酬常态。

在协助投资方应酬或者发起鼓吹纠纷的过程中,中枢策略不再是零星的诉讼策略,而是要斥地“投前尽调—契约风控—投后管理—争议处置—执行变现”的全链条股权争端处分机制。从一份并购契约的毁约金条件细节,到一个质押契约中预埋的限价处置决议,再到证监会核准阶段的提前预交流——每一步的经心缱绻,王人决定着鼓吹在风暴莅临时是站在船上,如故千里入海底。

收尾:风暴未息,行径才是谜底

华创证券与嘉裕投资的鼓吹之争尚未画上句号。7.44亿股的整个权与鼓吹履历之间的拉扯,在太平洋证券的董事会上正在演出新的篇章。而看成法律就业者的我,每一次参与此类案件时内心王人绝顶显然——法律纠葛不是为了求得书面上的胜负,而是为了匡助企业主拿回那些被低估的时辰价值、被残暴的公谈往复和被侵蚀的改日机遇。

太平洋证券的案例指示整个东谈主:不要比及被执行拍卖的公告摆在董事会桌上,才运行念念考奈何保护我方的股权。股权的适度权之争,从来不是在法庭上打响的小9直播2026世界杯官网,而是早在第一份融资契约、第一次股权质押、第一轮鼓吹谈判时就已埋下伏笔。 一个高妙的鼓吹,永恒在合同的章法里预留着腾挪的余步;而一个鲁钝的实控东谈主,总在法拍公告上看到了我方的判语。